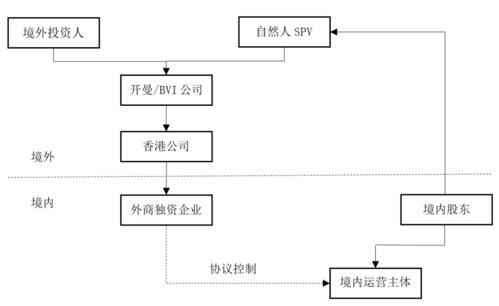

目前在海外融資或上市的中國新經濟企業有相當一部分采用VIE架構。VIE架構下,集團的融資主體和擬上市主體一般為在英屬開曼群島設立的公司(簡稱“開曼公司”)。常見的VIE架構如下:

搭建VIE架構的流程:

1、國內創始人股東設立離岸公司(例如BVI公司)。一般來說,每個股東都需要設立一個單獨的離岸公司(注冊簡單,高度保密),這樣做將來取得的收益能更好的做稅務安排、進行股權轉讓時也更加靈活。

2、在開曼設立離岸公司作為上市主體(開曼公司免稅,且具有英美法系優勢,英美澳新(新西蘭)港都屬英美法系)。

3、開曼公司設立香港公司,香港公司能為稅務籌劃和未來資本重組提供便利。

4、香港公司在境內設立境內外資公司,即WFOE公司,實施對內地經營公司控制的協議主體。

5、境內外資公司與內資公司簽訂協議,這些協議主要包括:《股權質押協議》、《業務經營協議》、《獨家咨詢和服務協議》、《借款協議》《委托管理協議》、《股東委托投票代理協議》、《獨家選擇權協議》等。

VIE架構的利弊是什么?

瑞馳達客作為一站式赴美上市服務機構,根據多年的服務經驗總結如下:

企業選擇VIE結構主要有以下幾方面的考慮:

(1)企業境內上市標準較高(例如盈利業績要求等),境外上市直接控股又會面臨產業政策限制、關聯并購審批、WFOE資本金結匯再進行股權投資受限等限制條件;

(2)VIE結構可以一定程度上規避國內法律與監管政策對外資某些行業準入的一些限制,之前需要ICP及SP牌照的互聯網公司采用VIE結構就主要是出于該方面的考慮;

(3)VIE結構方便企業赴美國、香港等境外資本市場上市;

(4)VIE結構的公司便于接受境外基金的投資;

(5)VIE結構中直接接受投資的境外控股公司一般受英美法系下的公司法律調整,較境內相關法律更為靈活,在公司治理方面及股東權利方面可以做出更多滿足公司及股東需求的設計。

在某些情況下,VIE結構也有其不便之處:

(1)VIE結構不能直接在中國境內資本市場上市,VIE架構的公司若要回國內資本市場上市,則需要在上市前將VIE結構拆掉,完成一個“紅籌回歸”的重組過程;

(2)VIE結構下,公司或公司的股東可能會面臨潛在的被稅務主管機關做“稅務調整”的風險;

(3)VIE結構項下境外控股公司和境內外商獨資企業(WFOE)是通過協議控制境內運營實體公司,在控制力上相對于直接的全資持股的控制具有更多的不穩定性因素;

(4)基于VIE結構搭建過程中規避外資并購實踐審批難度的考慮,VIE結構的適用從最初的外資限制性行業也擴展到了部分非限制性行業的公司,對此,香港聯交所已經明確指示出非限制性行業公司不得采取VIE結構謀求在香港上市,即境外控股公司必須全資股權持有境內的運營實體公司。

推薦閱讀:利用BVI、開曼、香港公司來搭建VIE架構

標題:典型VIE架構搭建的流程及所需時間_海外架構全流程代辦

地址:http://www.www.dingfangs.com/szgszc/230.html

香港公司轉讓:http://www.baihuikangjt.com/col.jsp?id=116

公司注冊:http://www.bhkgj.com/

相關文章推薦:

·搭建VIE架構中需要關注的法律問題_海外上市架構全流程代辦

·如何利用BVI、開曼、香港公司來搭建VIE架構_一級代理注冊離岸公司機構

·人民幣基金投資VIE架構項目的四大路徑分析(附7個案例)

·為什么搭建VIE架構需要注冊那么多離岸公司?